时间:2024-10-10

(内容转自网络信息与消费者权益保护的关系:青岛市金融消费权益保护协会)

一、增强金融消费者风险识别能力和责任意识

(一)谨防电信网络诈骗网络信息与消费者权益保护的关系,保护好个人信息和资金安全

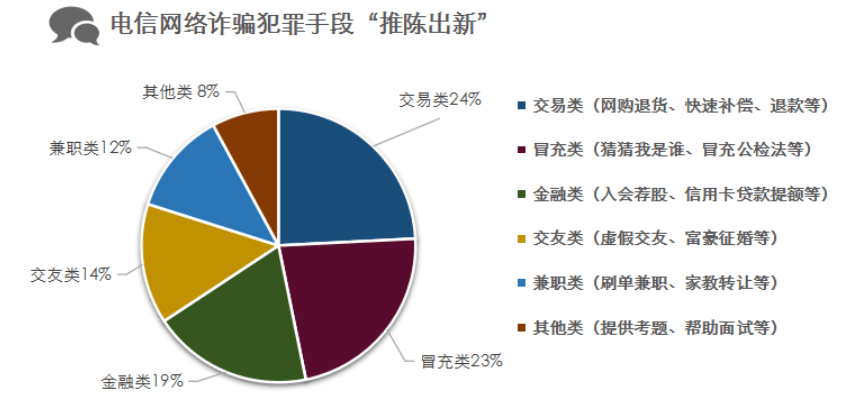

近年来,电信网络诈骗日益呈现产业链化、高科技化、多渠道化和蔓延化发展趋势,严重危害人民群众财产安全和合法权益,损害社会诚信和社会和谐稳定,已成为影响群众安全和社会和谐稳定网络信息与消费者权益保护的关系的一大公害。

打击防范电信网络诈骗是一项长期性、系统性的工作。在这一过程中,还需要社会公众增强防范意识,提高安全支付技能,更好的保护自身财产安全。

社会公众要做到

1、不轻信来历不明的电话和手机短信。

2、不随意透露自己和家人的身份、存款、银行卡等重要个人信息。

3、不向陌生人转账汇款,发现上当受骗应立即向公安机关报案。

人民银行新政策措施

1、自2016年12月1日起,个人通过ATM向非本人同行账户转账汇款的,延迟24小时到账。

一方面,如果发现上当受骗,可以向付款账户开户行申请撤销该笔汇款,及时挽回损失;另一方面,要提高警惕,防止诈骗分子通过先骗取现金或者交易对手货物,后撤销ATM转账来实施诈骗。

2、自2017年1月1日起,银行和支付机构对经设区的市级及以上公安机关认定的出租、出借、出售、购买银行账户(含银行卡,下同)或支付账户的单位和个人及相关组织者,假冒他人身份或者虚构代理关系开立银行账户或支付账户的单位和个人,5年内停止其银行账户非柜面业务、支付账户所有业务,3年内不得为其新开立账户。

同时,人民银行还将上述单位和个人信息移送金融信用信息基础数据库并向社会公布。因此,社会公众要妥善管理好个人身份证件、银行账户和支付账户,不要为蝇头小利而出租、出借、买卖银行账户和支付账户,坚决不为犯罪分子提供作案工具。

(二)养成良好习惯,避免银行卡盗刷

盗刷手段多变,持卡人自己在日常用卡时要提高防范意识,应做到:

1、妥善保管好自己的身份证件、银行卡、网银U盾、手机,不借给他人使用,一旦丢失要立即挂失;

2、开通银行账户变动短信提醒,仔细核对交易业务类型、交易商户和金额是否正确,关注账户变动情况,定期检查账户资金交易明细和余额;

3、谨慎取款和消费,不要随意丢弃银行卡刷卡消费或使用ATM设备的交易凭条;

4、不点击短信、网络聊天工具或网站中的可疑链接,不登录非法网站、慎扫不明来历的二维码;

5、慎连免费Wi-Fi,连接免费Wi-Fi时不登录网上银行、手机银行、支付机构APP进行账户查询、支付等操作;

6、妥善设置银行卡密码,不使用同一数字、生日、身份证号码等容易被猜测的简单密码,不将银行卡密码作为其他网站、APP的密码,多张银行卡不使用同一密码,并定期更改银行卡密码;

7、将银行卡磁条卡更换为芯片卡。

温馨提示

若持卡人发现有伪卡交易和账户盗用等非本人授权交易时,建议第一时间与发卡机构取得联系哦

冻结

挂失卡片

避免再次遭受盗刷

同时在发卡机构的指导下留存证据,按照相关规则进行差错争议处理。

(三)了解客户备付金,防范支付账户风险

客户备付金是支付机构预收其客户的待付货币资金,不属于支付机构的自有财产。客户备付金的所有权属于支付机构客户,但不同于客户的银行存款,不受《存款保险条例》保护,也不以客户名义存放在银行,而是以支付机构名义存放在银行,并由支付机构向银行发起资金调拨指令。

1、您了解客户备付金吗?

客户备付金的规模巨大、存放分散,存在一系列风险隐患。中国人民银行建立支付机构客户备付金集中存管制度,主要目的是纠正和防止支付机构挪用、占用客户备付金,保障客户资金安全,并引导支付机构回归业务本源。

2、 防范支付账户风险应注意:

(1)审慎选择支付机构。客户应该适当关注支付机构披露的信息,选择服务机制完善、业务风险较低的支付机构办理业务。

(2)妥善保管本人或本单位信息。客户在开立支付账户、办理支付业务过程中要妥善保管个人或单位信息以及相关证件,并留意支付机构对收集目的和用途的说明,避免信息泄露。

(3)准确辨识服务渠道的真实性。客户应该留意支付机构网站地址、客服电话等服务渠道,准确辨识服务渠道的真实性,避免支付账户名称和密码、手机动态验证码等敏感信息被不法分子通过“钓鱼”手段窃取。

必一运动官网(4)积极维护自身权益。客户使用支付账户办理支付业务过程中一旦发生风险损失,如果支付机构不能有效证明风险损失是因客户原因导致的,那么支付机构需要对客户的损失及时先行全额赔付。

二、保障金融消费者基本权利

2015年11月13日,国务院办公厅发布了《关于加强金融消费者权益保护工作的指导意见》,明确了金融机构消费者权益保护工作的行为规范,要求金融机构充分尊重并自觉保障金融消费者的财产安全权、知情权、自主选择权、公平交易权、受教育权、信息安全权等基本权利,依法、合规开展经营活动。这是首次从国家层面对金融消费权益保护进行具体规定,强调保障金融消费者的八项权利。

(一)保障金融消费者财产安全权

金融机构应当依法维护金融消费者在购买金融产品和接受金融服务过程中的财产安全。金融机构应当审慎经营,建立严格的内控措施和科学的技术监控手段,严格区分机构自身资产与客户资产,不得挪用、占用客户资金。

(二)保障金融消费者知情权

金融机构应当以通俗易懂的语言,及时、真实、准确、全面地向金融消费者披露可能影响其决策的信息,充分提示风险必一体育sport网页版登录,不得发布夸大产品收益、掩饰产品风险等欺诈信息,不得作虚假或引人误解的宣传。

(三)保障金融消费者自主选择权

金融机构应在法律法规和监管规定允许范围内,充分尊重金融消费者意愿,由消费者自主选择、自行决定是否购买金融产品或接受金融服务,不得强买强卖,不得违背金融消费者意愿搭售产品和服务,不得附加其他不合理的条件,不得采用引人误解的手段诱使金融消费者购买其他产品。

(四)保障金融消费者公平交易权

金融机构不应设置违反公平原则的交易条件,在格式合同中不得加重金融消费者责任、限制或者排除其合法权利,不得限制金融消费者寻求法律救济途径,不得减轻、免除本机构损害金融消费者合法权益应当承担的民事责任。

(五)保障金融消费者依法求偿权

金融机构应当切实履行金融消费者投诉处理主体责任,在机构内部建立多层级投诉处理机制,完善投诉处理程序,建立投诉办理情况查询系统,提高金融消费者投诉处理质量和效率,接受社会监督。

(六)保障金融消费者受教育权

金融机构应进一步强化金融消费者教育,积极组织或参与金融知识普及活动,开展广泛、持续的日常性金融消费者教育,帮助金融消费者提高对金融产品和服务的认知能力及自我保护能力,提升金融消费者金融素养和诚实守信意识。

(七)保障金融消费者受尊重权

金融机构应尊重金融消费者的人格尊严和民族风俗习惯,不因金融消费者的性别、年龄、种族、民族或国籍等不同而进行歧视性差别对待。

(八)保障金融消费者信息安全权

金融机构应当采取有效措施加强对第三方合作机构管理,明确双方权利义务关系,严格防控金融消费者信息泄露风险,保障金融消费者信息安全。

三、规范金融机构行为

为了规范金融机构行为,保障金融消费者合法权益,中国人民银行于2016年12月14日制定印发了《中国人民银行金融消费者权益保护实施办法》。其中,与金融消费者权利密切相关的有以下条款:

(一)关于信息披露的内容

信息披露是保障金融消费者知情权的重要手段,金融机构应当披露的内容包括:金融消费者对该金融产品和服务的权利和义务,订立、变更、中止和解除合同的方式及限制;金融机构对该金融产品和服务的权利、义务及法律责任;金融消费者应当负担的费用及违约金,包括金额的确定、支付时点和方式;金融产品和服务发生纠纷的处理及投诉途径;其他法律法规和监管规定就各类金融产品和服务所要求的应当定期或不定期披露或报告的事项及其他应当说明的事项。同时金融机构应当提示金融消费者不得利用金融产品和服务从事违法活动。

(二)关于营销禁止的内容

金融机构进行营销活动时应当遵循诚信原则,不得侵犯金融消费者所享有的八项权利,尤其不得有以下行为:虚假、欺诈、隐瞒或者引人误解的宣传;损害其他同业信誉;冒用、使用与他人相同或者相近的注册商标、字号、宣传册页,有可能使金融消费者混淆;对业绩或者产品收益等夸大宣传;利用金融管理部门对金融产品和服务的审核或者备案程序,误导金融消费者认为金融管理部门已对该金融产品和服务提供保证;对未按要求经金融管理部门核准或者备案的金融产品和服务进行预先宣传或者促销;非保本投资型金融产品营销内容使金融消费者误信能保证本金安全或者保证盈利;未通过足以引起金融消费者注意的文字、符号、字体等特别标识对限制金融消费者权利的事项进行说明;其他违反消费者权益保护相关法律法规和监管规定的行为。

(三)关于文本管理和格式条款的内容

金融消费者在购买金融产品和服务时,不可避免地会与合同文本打交道,金融机构的格式合同条款及服务协议文本,不得存在误导、欺诈等侵犯金融消费者合法权益的内容;不得含有减轻、免除已方责任,加重金融消费者责任,限制或者排除金融消费者合法权利的格式条款,及借助技术手段强制交易等不合理条款。同时,金融机构在提供金融产品和服务的过程中,不得通过附加限制性条件的方式要求金融消费者购买协议中未作明确要求的产品和服务。

(四)关于个人金融信息保护的内容

个人金融信息与金融消费者的权益息息相关,金融机构在收集个人金融信息时,应当遵循合法、合理、必要原则,按照法律法规要求和业务需要收集个人金融信息,不得收集与业务无关的信息或者采取不正当方式收集信息,不得非法存储个人金融信息;应当采取符合国家档案管理和电子数据管理规定的措施,妥善保管所收集的个人金融信息,防止信息遗失、毁损、泄露或者篡改。在发生或者可能发生个人金融信息遗失、毁损、泄露或者篡改等情况时,应当立即采取补救措施,及时告知用户并向有关主管部门报告。同时,金融机构及其相关人员应对业务过程中知悉的个人金融信息予以保密,不得非法复制、非法存储、非法使用、向他人出售或者以其他非法形式泄露个人金融信息。

四、金融消费者维权热线:

中国工商银行:95588

中国农业银行:95599

中国银行:95566(信用卡专线:4006695566)

中国建设银行:95533(信用卡专线:4008200588)

交通银行:95559(信用卡专线:4008009888)

招商银行:95555(信用卡专线:4008205555)

中国民生银行:95568

上海浦东发展银行:95528

广东发展银行:95508(信用卡专线:4008308003)

兴业银行:95561

中信银行:95558(信用卡专线:4008895558)

中国光大银行:95595

华夏银行:95577

平安银行:95511-3(信用卡专线:95511-2)

中国邮政储蓄银行:95580(信用卡专线:4008895580)

腾讯财付通:0755-86013860

支付宝:95188

中国银联:95516

中国银监会:010-66277510

中国证监会:12386

中国保监会:12378

中国人民银行:12363

消费者投诉举报专线电话:12315

电话:020-88888888 / 13988888888

电话:020-88888888 / 13988888888

88888888

88888888 13988888888

13988888888 020-88888888

020-88888888